Der erste Zinsentscheid der Europäischen Zentralbank (EZB) nach der Sommerpause stand an und mit ihm ein Blick auf die Entwicklung der Baufinanzierungszinsen in den vergangenen und zukünftigen Wochen. Die EZB hat die Leitzinsen unverändert belassen. Dies war keine Überraschung, dafür aber interessant, welche Einschätzung Christine Lagarde zur Inflation gab. Dass der Desinflationsprozess im Euroraum vorbei sei, ist ein vergleichsweise starkes Signal, dass sich die Datenlage schon deutlich verändern müsse, wenn es noch eine Zinssenkung geben soll.

Letztlich will die EZB die Märkte darauf einstimmen, dass das aktuelle Zinsniveau bis auf Weiteres angemessen ist. Eine Analyse sowie eine Einschätzung zum aktuellen Stand des Immobilienmarktes und der Förderlandschaft soll nachfolgend auch betrachtet werden.

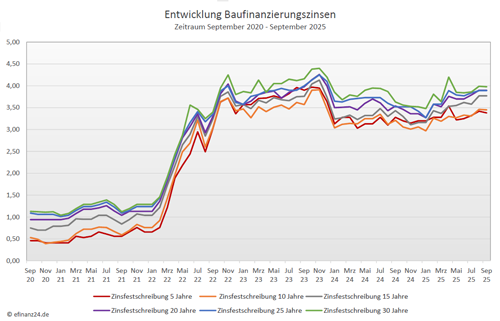

Moderate Seitwärtsbewegung im September 2025

Der Sommer bescherte den Baufinanzierungszinsen ein seichtes Auf und Ab: Für eine 10-jährige Finanzierung bewegten sich die Zinsen seit Anfang Juli 2025 in einem Korridor von zirka fünfzehn Basispunkten seitwärts mit einem sehr geringen Aufwärtstrend. Damit liegen sie nach wie vor in dem Anfang des Jahres von Zinsexperten prognostizierten Bereich von drei bis 3,5 Prozent.

Ursächlich für diese hohe Stabilität ist laut Fachleuten ein Zinsumfeld, das wenig Überraschendes bereithält: Die Europäische Zentralbank (EZB) übt derzeit weder stimulierenden noch bremsenden Einfluss auf die europäische Wirtschaft aus. Zudem haben sich Konjunktur und Inflation in den vergangenen Wochen weitgehend im Einklang mit den EZB-Prognosen entwickelt, auch wenn die Wirtschaftsdaten für die Eurozone im zweiten Quartal 2025 sogar etwas besser ausfielen als erwartet wurde.

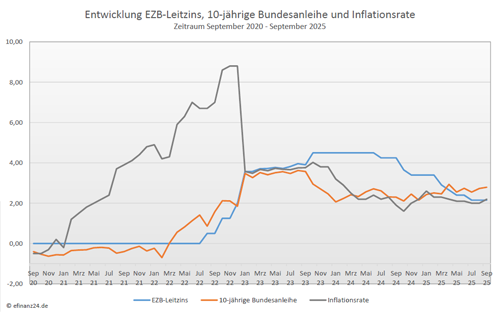

Rendite der Bundesanleihen und Inflation gestiegen

Als die Bundesregierung im Frühjahr 2025 ihr Schuldenpaket ankündigte, stiegen die Renditen der 10-jährigen Bundesanleihen. Dies geschah in der Erwartung, dass so viele neue Schulden nur mit höheren Nominalzinsen bei den Bundesanleihen zu realisieren seien. Wir haben in der ersten Jahreshälfte neu herausgegebene 10-jährige Bundesanleihen mit einem Nominalzins von 2,5 Prozent gehabt, seit Juli 2025 muss der Bund 2,6 Prozent nominal gewähren. Diese leichte Verschiebung nach oben konnte man auch in den vergangenen Wochen bei den Baufinanzierungszinsen feststellen.

Die Konjunkturaussichten sind nach wie vor verhalten und dies dürften auch die vierteljährlichen Prognosen der Europäischen Zentralbank (EZB) bestätigen. Denn die EZB muss die aktuellen Inflations- und Wirtschaftsdaten im Euroraum berücksichtigen. Die Teuerungsraten in der Eurozone und in Deutschland stiegen im August 2025 wieder leicht an: Laut Eurostat lagen sie vorläufig bei je 2,1 Prozent. Bei einigermaßen robuster Wirtschaft könnte die Inflation gegebenenfalls wieder mehr in den Fokus der EZB rücken.

Dies muss nicht heute sein, aber möglicherweise in den nächsten sechs bis zwölf Monaten, so die Zinsexperten. Deshalb gingen die Zinsexperten aktuell davon aus, dass im September 2025 kein weiterer Zinsschritt erfolgen wird. Dies war dann ja auch die das Ergebnis der Europäischen Zentralbank (EZB), denn die derzeitigen Leitzinsen wirken auf die Konjunktur neutral. Zudem hält sich die EZB auf diese Weise einen Spielraum offen für potenzielle politische Schocks, auf die sie dann möglicherweise reagieren müsste.

Weiter stabiler Immobilienmarkt und unzureichende Förderungen

Auch auf dem Immobilienmarkt ist es vergleichsweise ruhig. Das Angebotsvolumen hat zuletzt etwas

nachgelassen, was heißt, dass derzeit Angebot und Nachfrage in etwa gleich auf sind. Damit ist die Zeit, in der wir einen Käufermarkt hatten, zunächst vorbei. Fachleute rechnen für die kommenden Monate mit moderaten Preissteigerungen von ungefähr einem Prozent. Natürlich kann das Plus in besonders beliebten Lagen höher ausfallen, anderswo wird es dafür möglicherweise noch weitere Preissenkungen geben.

Grundsätzlich gilt momentan, dass der Zeitpunkt zum Kauf einer Immobilie gut ist: Zinsen und Kaufpreise sind auf moderatem Niveau, und die Löhne sind vielerorts gestiegen. Unzureichend ist laut den Fachleuten jedoch nach wie vor die Förderung von privatem Wohneigentum: In Deutschland haben wir einen Förderdschungel, der unübersichtlich ist und teilweise am Bedarf vorbeigeht. Hinzukommt, dass in der Vergangenheit oftmals wenig Konstanz vorhanden war. So waren die Fördertöpfe häufig zu schnell leer und standen damit nicht allen Immobilienkäufern gleichermaßen zur Verfügung.

Die neue Bundesregierung hatte eine Bündelung der heutigen KfW-Förderlandschaft in die beiden Bereiche Neubau und Modernisierung angekündigt. Auch ein einfacherer Zugang zur Erstimmobilie wurde avisiert. Für beides gibt es bislang jedoch weder Konkretisierungen noch Zeitpläne, bemängeln die Fachleute und ergänzen: Wir brauchen Förderungen, die einfach, klar strukturiert und nachhaltig sind und für jeden leicht zugänglich. Die neue Bundesregierung ist am Zug, hier sinnvolle Lösungen zu liefern.

Baufinanzierungszinsen im September 2025 im Vergleich zum Vormonat

Für Immobilienfinanzierer stellt der September wieder gute Nachrichten zur Verfügung, denn die Entwicklung der Baufinanzierungszinsen ging nicht weiter nach oben. Nach dem leichten Anstieg der Baufinanzierungskonditionen im Vormonat, ist dieser Trend nicht mehr in Takt und es gibt wieder leicht fallende, bzw. gleich bleibende Zinskonditionen. Die Sollzinsen für Darlehen mit einer Zinsbindung von 5 Jahren sind dabei auf 3,38 Prozent (Vormonat: 3,42 Prozent) nach unten gegangen. Sie liegen damit nun wieder stärker über den Zinsen für Kredite mit einer Zinsbindung von 10 Jahren, die mit 3,45 Prozent (Vormonat: 3,46 Prozent) auch wieder leicht nach unten gingen.

Die Zinsen für Darlehen mit einer Zinsbindung von 15 Jahren blieben dem Gesamttrend nicht folgend gleich und liegen nun weiter bei 3,77 Prozent (Vormonat: 3,77 Prozent). Die Baudarlehen mit einer Zinsbindung von 20 Jahren konnten sich dem allgemeinen Abwärtstrend gegenüber dem Vormonatsniveau nicht anschließen und liegen aktuell weiterhin bei einem Zinssatz von 3,90 Prozent (Vormonat: 3,90 Prozent).

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können. Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung:

kurzfristig: seitwärts

mittelfristig: schwankend seitwärts

langfristig: schwankend seitwärts

Externe Quellen:

- Dr. Klein AG

Zinskommentar September 2025 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Lithium-Ionen-Akkus und die zunehmenden Gefahren im Haushalt

Unverheiratete Paare müssen die richtige Grundbucheintragung beachten

Mit Fonds Eigenkapital für Wohneigentum ansparen