Von den Gerichten, wurde bislang nicht eindeutig geklärt, ob Riester-Rentenverträge gepfändet werden dürfen. Das Amtsgericht München hat nun mit dem Urteil (AZ 273 C 8790/11) entschieden, wann der Vertragsinhaber die Altersvorsorge behalten oder wann eine Pfändung vorgenommen werden kann.

Es kommt auf die Zulagenbeantragung und Angabe bei der Steuererklärung an

Wenn der Vertragsinhaber die Riester-Zulage nicht beantragt hat, ist ein Riester-Rentenvertrag nicht vor einer Pfändung geschützt. Damit revidiert das Amtsgericht München mit seinem Urteil die landläufige Meinung, dass Riester-Vermögen in jedem Fall Pfändungssicher seien.

Worum ging es im Verfahren

Es hatte eine Frau geklagt, die Privatinsolvenz anmelden musste. Das Gericht hatte im Rahmen der Insolvenzabwicklung das Riester-Vermögen der Klägerin gepfändet. Sie hatte zwar regelmäßig in einen Riester-Rentenvertrag gespart, jedoch nicht die staatliche Zulage beantragt und auch die gezahlten Beiträge nicht bei der Einkommensteuererklärung geltend gemacht. Deshalb stufte das Gericht die Ersparnisse im Riester-Rentenvertrag als gewöhnliches Einkommen ein. Auch die Möglichkeit einer späteren Förderung reicht nicht aus, um eine Unpfändbarkeit anzunehmen.

Empfehlung für einen Pfändungsschutz

Damit die staatliche Förderung beim Riester-Vermögen nicht verloren geht, muss diese regelmäßig beantragt werden. Deshalb ist es zu empfehlen, dass ein Dauerzulagenantrag beim Vertragsunternehmen einreicht wird. Am besten macht man dies gleich beim Abschluss eines Riester-Rentenvertrages. Mit einem Dauerzulagenantrag für den Riester-Rentenvertrages muss der Vertragsinhaber seinen Antrag für die Riester-Zulagen nur einmal stellen. Ein Dauerzulagenantrag ist sozusagen ein Dauerauftrag für die Beantragung der Riester-Zulagen. So verpasst man keine Förderung und erfüllt die wichtige Voraussetzung für einen Pfändungsschutz eines Riester-Rentenvertrages.

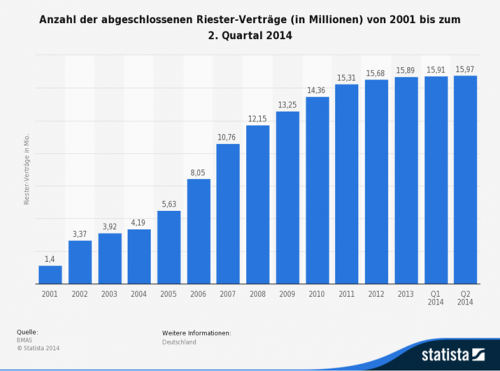

Was ist die Riester-Rente

Die Riester-Rente unterstützt die Bürger dabei, sich eine private Altersvorsorge aufzubauen und so Einschnitte in der gesetzlichen Rentenversicherung auszugleichen. Entscheidender Vorteil: Die Riester-Rente wird gefördert und als Form der privaten Altersvorsorge wird diese durch staatliche Zuschüsse und steuerliche Vorteile bezuschusst. Vor allem Familien und Bezieher bzw. Bezieherinnen geringer Einkommen profitieren von der Förderung, die der Staat zahlt. Dazu wurden verschiedene Arten der staatlichen Förderung entwickelt.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Verjährung des Schadensfreiheitsrabattes

Radfahrer ohne Licht trägt Mitschuld

Versicherungspolicen nach einem Todesfall handhaben